2020年遭遇的这场意外冲击,带动全球大宽松时代的重新降临。宽松时代,楼市向来蠢蠢欲动,个别城市已经耐不住寂寞了。

关键时刻,决策部门的定调尤其重要。

01

央行不仅再提“房住不炒”,而且再度强调“房不刺激”。

近日,央行在一季度货币政策报告中表示:

坚持房子是用来住的、不是用来炒的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。

在央行之前,高层会议明确重申“房住不炒”,这一次央行则同时强调 “房住不炒”与“房不刺激”,其信号意义不言而喻。

这八个字不只是口号,而是有实际行动支撑。

一是,至少10个城市楼市松绑,遭遇“N日游”尴尬。

这些城市包括驻马店、广州、海宁、宝鸡、济南、柳州、青岛、赤峰、荆州和淮安。这些政策要么是诉诸变相松绑限购,要么是尝试降低首付比例,打开信贷缺口。

要知道,今年以来,虽然各地GDP都出现明显负责增长,各地放开楼市调控的试探不绝于耳。

但事实上房价基本相对稳定,部分触及楼市调控核心政策的松绑遭遇被撤回的尴尬,这足以说明楼市调控定力仍在。

二是,严查资金违规流入楼市,严查网络贷款违规用于购房。

此前深圳楼市蠢蠢欲动,经营贷等资金违规流入楼市,被认为是助推因素,随后从深圳到全国,银保监部门严厉查处资金违规流入楼市,这在《2020年,楼市调控第一枪来了》一文中有详细论述。

同时,银保监会发布网贷管理办法征求意见稿,提出网贷额度不得超过20万元,且网贷不得用于购房及偿还住房抵押贷款、股票债券期货等投资。

外防内堵,这正是这一次不同于2008年和2015年之处。

02

央行为何着重强调“房住不炒”和“房不刺激”?

原因在于,今年以来,为扶持实体经济,货币政策出现明显松绑。今年以来,央行已经进行3次降准、2次LPR降息,市场流动性不是一般宽松。

央行数据显示,截至2020年4月末,M2余额209.35万亿元,同比增长11.1%,创下2017年1月以来新高。

M2相当于广义货币,由现金、活期存款和定期存款构成。M2史无前例突破200万亿,且增速重回两位数,说明货币宽松已经上路。

M2增速陡升,是不是意味着楼市即将迎来新一波上行?

虽说M2扩张是楼市上行的必要条件,但并非充要条件,不是每一次M2扩张都会带动地产上行。

一则,去年4月份M2处于低位,这次增速扩张有季节性因素存在。

二则,虽然货币在扩张,但M2-M1剪刀差扩大。M1主要是活期存款,代表企业扩张活力,剪刀差说明什么,可谓不言而喻。

三则,这一轮货币扩张,主要是政府信用和企业信用在扩张,而以房贷为主的居民中长期贷款并没有出现明显增加。

03

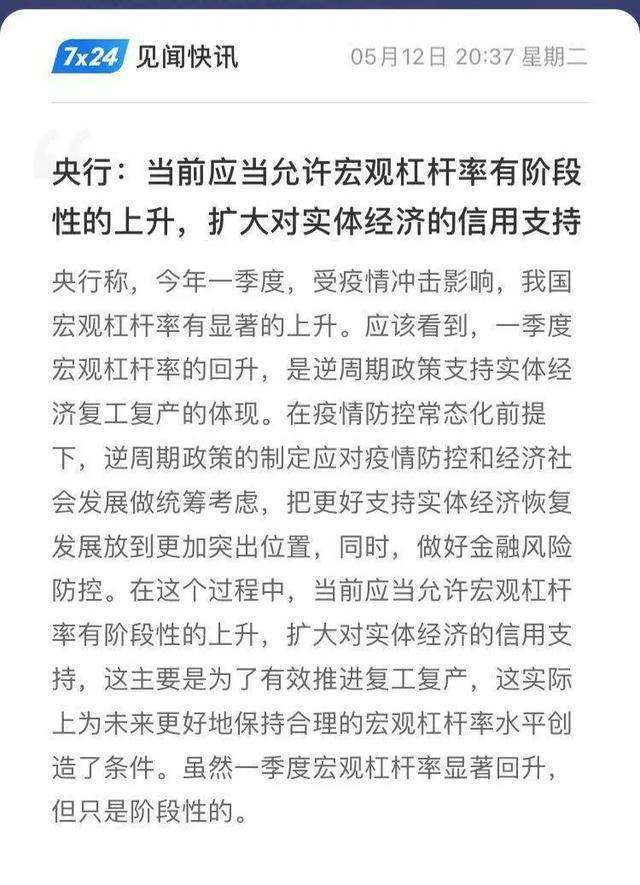

货币宽松之下,宏观杠杆率已出现明显提升。

对此,央行有关负责人表示,当前应当允许宏观杠杆率有阶段性的上升。这主要是为了有效推进复工复产,实际上为未来更好地保持合理的宏观杠杆率水平创造了条件。

这段话未尝没有道理。毕竟,这一轮杠杆率攀升有特殊原因。

一是GDP出现下行,一季度全国GDP同比下降6.8%,个别沿海城市下降9%以上。

杠杆率相当于债务与GDP之比。债务扩张,而GDP下滑,分母变小而分子变大,杠杆率自然出现大幅上升。(参阅《最新GDP排行》)

二是货币正在宽松,但这一次加杠杆的主力不再是房地产,而是政府和企业。

今年以来,地方政府债券大幅扩张,赤字率随之攀升,而实体贷款利率不断下行,企业债务有所扩张,而居民杠杆率相对稳定,这正是基于恢复经济的需要。

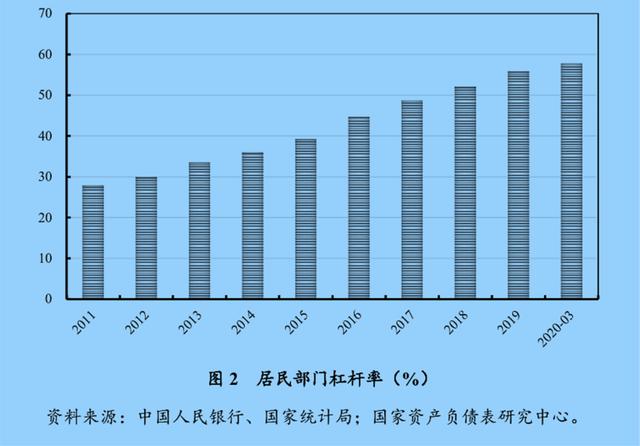

据《2020年一季度宏观杠杆率报告》,2020年我国一季度宏观杠杆率为259.3%,比上年末上升13.9个百分点,增幅显著。

其中,政府部门杠杆率从2019年末的38.3%上升至40.5%,非金融企业部门杠杆率从151.3%上升至161.1%。

不过,居民杠杆率从2019年末的55.8%升至57.7%,仅上涨1.9个百分点。

所以,可预料的是,货币还会持续松绑,实体利率有望进一步下行,楼市利率也有望随之下行,但大松绑尚未出现政策信号。

04

宽松,并不意味着大水都会流到房地产。

2009年和2015年的两轮宽松,都带动楼市的大幅上行。这背后,除了宽松之外,更有楼市调控的全面松绑作为配合,各路资金借此流入房地产,自然带动房价上行。

这一次不同。在宽松落地之前,决策部门已为楼市筑上了超级拦水大坝。

早在去年,央行就创设了1年期LPR(实体利率)和5年期LPR(房贷利率),将楼市利率与实体利率分离,通过非对称降息,为楼市定向调控提供可能。

事实早已证明了这一点。

自新LPR模式落地以来,1年期LPR累计调整了5次,累计下调46个基点,而5年期LPR仅调整了3次,累计下调20个基点。(参阅《楼市“非对称”降息,再提“房住不炒”》)

显然,只有货币宽松而无楼市松绑作为配合,只要严打资金违规流入楼市而不放开口子,房地产固然能在宽松时代雨水均沾,但很难大水漫灌,离刺激式上涨还有很远距离。

楼市维稳而不刺激,解困而不重启,托底而不松绑,正当如此。

关注微信

关注微信扫一扫,有更多惊喜哟!

关注微薄

关注微薄