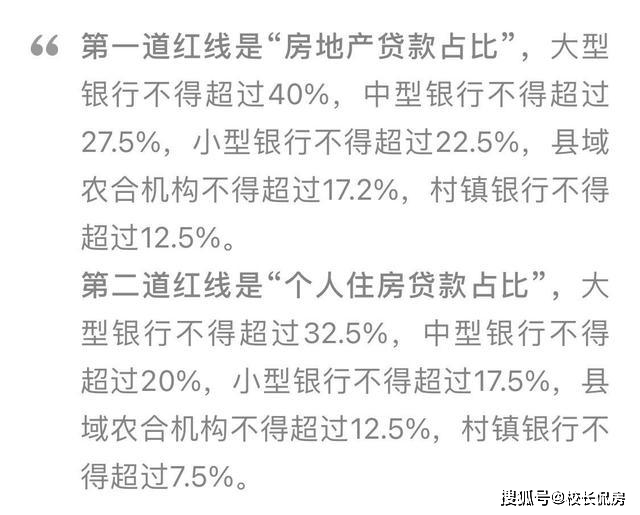

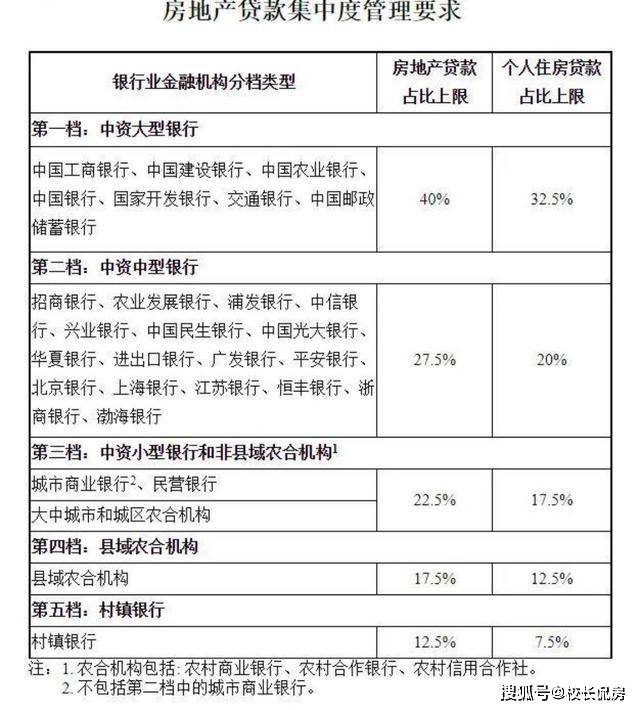

近日央行与银保监会发布相关通知,为房贷设置“房地产贷款占比”与“个人住房贷款占比”两道红线(如下图):

“两道红线”主要针对房贷问题,与去年针对房地产所颁布的“三道红线”相辅相成,为我国楼市信贷以及房价稳定筑起铜壁铁墙。

房贷所谓的“两道红线”究竟有什么作用呢?

首先随着房贷“两道红线”出台,楼市信贷将会相对缩小,势必会对楼市造成一定压力,但影响并不太大。

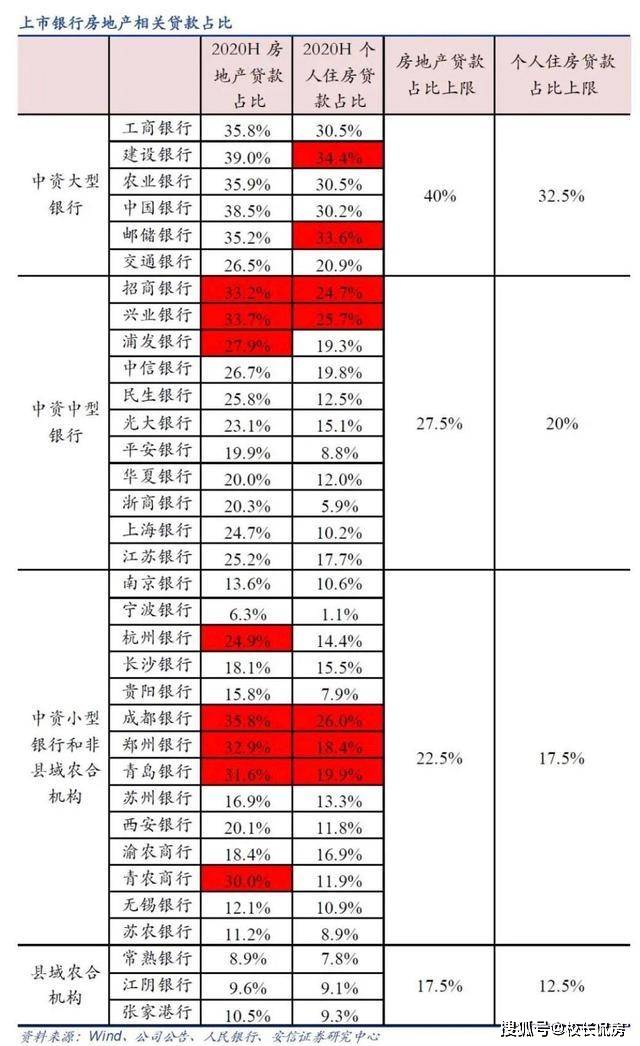

据有关数据统计,目前有35家公布数据的银行中,其中有10家的数据位于红线位置,其中包括建行、招行、邮政储蓄等大型银行。

与“三道红线”不同的是,“两道红线”具有2-4年的国度缓冲期。据有关机构统计,预计今年将减少4000亿的个人贷款,如果按50%首付计,算预计将会达到8000亿之多。当然这只是估计,我国19年房地产销售总额多达16万亿,预估减少的份额虽不多,但所反映出的问题我们应该注意,楼市在“两道红线”下势必会承受更大的压力。

其次房贷利率总体将会呈现下行趋势,但近期很有可能会上浮。

笔者来为大家剖析“两道红线”对房贷利率所产生的影响:

从短期分析,由于在“两道红线”作用下信贷会受到限制,尤其是触及红线的部分中小银行,房贷利率极有可能会出现一定上浮情况。

而从长期角度分析,房贷利率仍会是继续下行的趋势。毕竟我国经济增速逐渐放缓,人口老龄化问题也将日益严重,与此同时资本边际收益率也在持续走低,这些数据都在表明未来房贷利率难再有上升趋势。

第三:各城市之间由于经济发展不均衡,房贷利率也将会产生一定差距。

其实我们不难发现,信贷与房地产二者之间相辅相承,一旦住房贷款如果被限制,整个房地产市场也将受到牵连。所以综合风险以及权衡利弊后银行更愿意将信贷投放到风险较小的城市。根据市场调研不难发现(如下图),一、二线等大型城市由于人口流动大、经济发展较好,所以风险就会相对小一些,而房贷利率自然也就相对较低。反观中小型城市,由于资金以及信贷资源相对短缺,风险较高房贷利率也就相对高一些。

在“两道红线”下,这一差距还将继续被扩大。

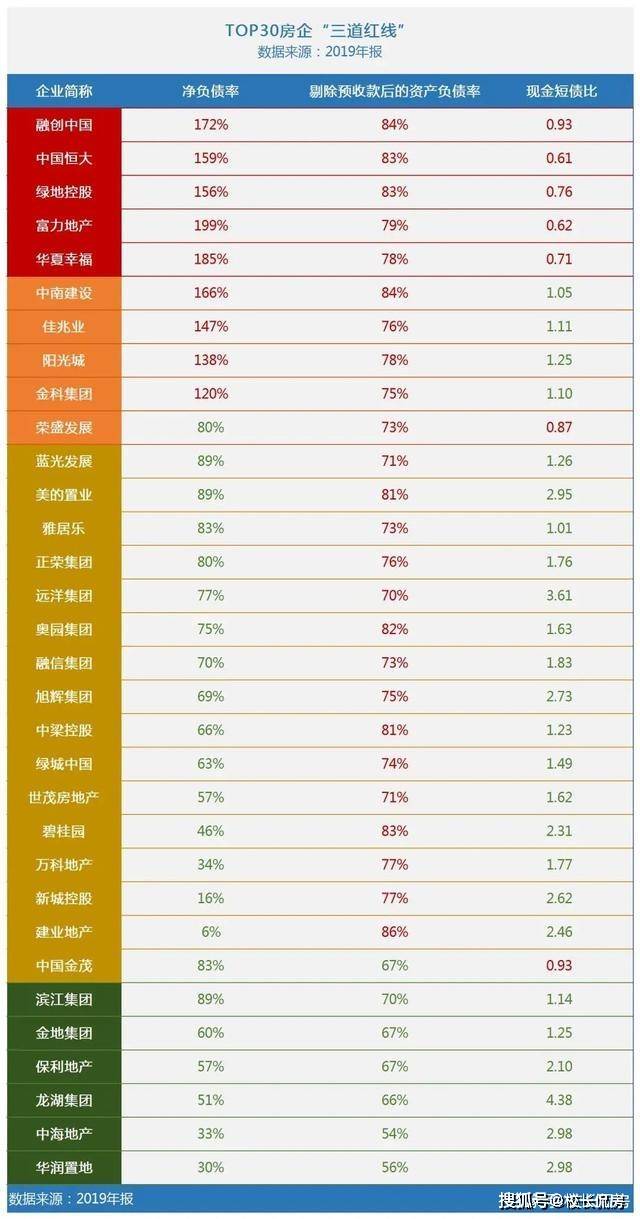

目前我国楼市已有“五道红线”。

房贷所涉及的“两道红线”主要针对的是银行以及购房者,主要为避免炒房客乱加杠杆以此对楼市造成金融风险。据有关数据统计,我国截止至20年底居民杠杆率已经超过60%,与08年相比翻了近3倍不止。所以当务之急就是压杠杆,防范楼市风险发生。

而“三道红线”所针对的则是开发商。“三道红线”出台后,多数开发商均被限制在红线外,但凡负债率过高的房地产企业,新增融资将会被限制,这样也是在防止开发商肆意加杠杆的事情发生。

“3+2”模式的出台,预示着我国楼市调控将进入另一高度。

过去的楼市调控紧紧围绕“四限”(限购、限贷、限价、限售)展开,而随着今年偶遇特殊情况,这些楼市调控开始有些“力不从心”。而“三道红线+两道红线”的楼市调控政策为主要针对开发商、银行与购房者,而真正限制的则是针对楼市的融资、房贷额度与信贷。

信贷作为楼市房价居高不下的根源所在,这些措施无一不是在解决目前高房价问题。

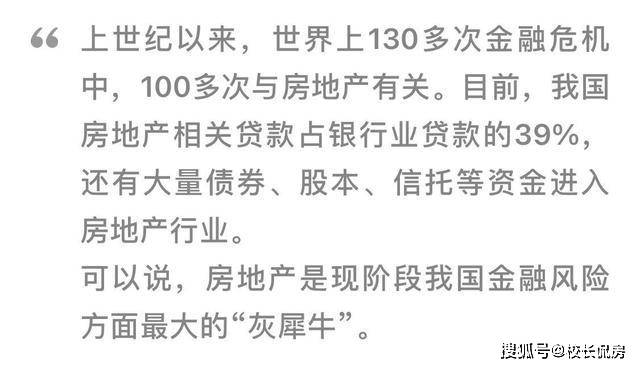

“3+2”新模式的落实专家已经给出回应(如下图)

所以,有些话本来就从一而终,不只是说说那样简单。

关注微信

关注微信扫一扫,有更多惊喜哟!

关注微薄

关注微薄